Las organizaciones han avanzado en entender el cambio de paradigma de que los ingresos económicos no deben ser la única variable importante a considerar, pero ¿cómo pasar al siguiente nivel e incorporar un enfoque solidario en la gestión de los recursos financieros?

El foco que tenían las empresas por orientar sus objetivos en la rentabilidad y el crecimiento de sus dividendos se ha ido transformando. Desde finales del siglo pasado, y más fuertemente en este siglo 21, las organizaciones han avanzado en incorporar un enfoque más ético y más responsable en su actuar, buscando responder a las demandas legítimas de su entorno, asumiendo compromisos con las sociedades en las que está presente, y entendiendo el cambio de paradigma de que los ingresos económicos no debe ser la única variable importante a considerar, sino también las variables ambientales, sociales, el desarrollo sostenible, la ética. Es necesario articular estos factores dentro del modelo de crecimiento.

Esto presenta un gran desafío, ya que el enfoque ético debe ser articulado y permeado en la base de las organizaciones. Para entender su importancia, la ética puede ser definida como el estudio de lo moral, que trata de regular la actividad humana en razón del bien, y se caracteriza por ser reflexiva –porque estudia los actos no como son, sino como deberían ser, y es práctica por estar orientada a la acción humana.

¿Cómo se ha incorporado la gestión solidaria en las organizaciones?

La gestión ética (de la cual deriva la gestión solidaria) constituye un proceso organizado, integrador, sistemático, continuo y voluntario, a través del cual las organizaciones, logran sistematizar, operativizar e internalizar los valores con sus actividades cotidianas, de manera tal que la producción, distribución y comercialización de los productos o servicios estén siempre dentro del marco de la ética, contribuyendo al fomento del bien común de la sociedad, con el fin de lograr afianzar el capital moral organizacional, así como, la reputación corporativa, favoreciendo las percepciones positivas de los consumidores hacia los productos o servicios de la organización.

Existen diversas razones que ha permitido que se integre un enfoque ético dentro de las organizaciones hoy en día, pero pueden identificarse dos motivos centrales que ha generado que las organizaciones exploren hacia esa nueva forma de entender el mercado, la sociedad y la economía.

- El primero es por Convicción, debido a que integrar la ética y valores permite cimentar y permear la base de la cultura organizacional y corporativa, generando sinergias y capacidades de los diversos actores con las cuales ésta se relaciona.

- El segundo motivo es por Interés; ya que las empresas y organizaciones observan que existe una sociedad más empoderada, exigente e informada, generando que la organización deba adaptarse a este nuevo contexto, a fin de poder tener una validación y viabilidad en el mediano-largo plazo en sus operaciones.

Ya sea, por uno u otro motivo, este nuevo enfoque ético ha repercutido en que los recursos financieros y económicos, a ser invertidos por las organizaciones sean orientados hacia aspectos más sociales y, ambientales, contribuyendo hacia el bien común de la sociedad y acciones más transparentes. Unido a lo anterior, algunas organizaciones han avanzado en implementar programas de ética, entendidos como un conjunto de políticas y actividades, cuyo objetivo principal es fomentar comportamientos éticos en una organización, al identificar lo que se está haciendo bien y lo que se puede mejorar.

Iniciativas en pos de una gestión ética financiera

Buscando abordar los desafíos inherentes que involucra la gestión ética, a nivel mundial han tomado fuerza iniciativas que buscan que las organizaciones incorporen principios o valores, tales como solidaridad, responsabilidad, respeto, transparencia, integridad e igualdad; en las diversas formas de relacionamiento con sus stakeholders (grupos de interés); y que de esta forma la gestión ética sea una conducta y practica natural en el «deber ser» organizacional. Entre las iniciativas existentes, a nivel mundial podemos señalar tres de ellas.

- Los Principios para la Inversión Responsable promovidos por Naciones Unidas son una iniciativa consistente en una red de inversores que trabajan juntos. Su objetivo es difundir las implicaciones de la sostenibilidad para los inversores y prestar apoyo a los firmantes para que incorporen estas consideraciones a sus procesos de decisión en materia de inversiones y sus prácticas de titularidad de participaciones.

- El Pacto Mundial de Naciones Unidas es una iniciativa solidaria que busca transformar el sector empresarial en el mundo. Su objetivo es potenciar un sector privado sostenible y responsable, animando a empresas y organizaciones a alinear sus estrategias con Diez Principios universales, los cuales están relacionados con los derechos humanos, el medioambiente, la lucha contra la corrupción y el trabajo. Asimismo, cuenta con el mandato de la ONU de sensibilizar al sector privado sobre los Objetivos de Desarrollo Sostenible (ODS).

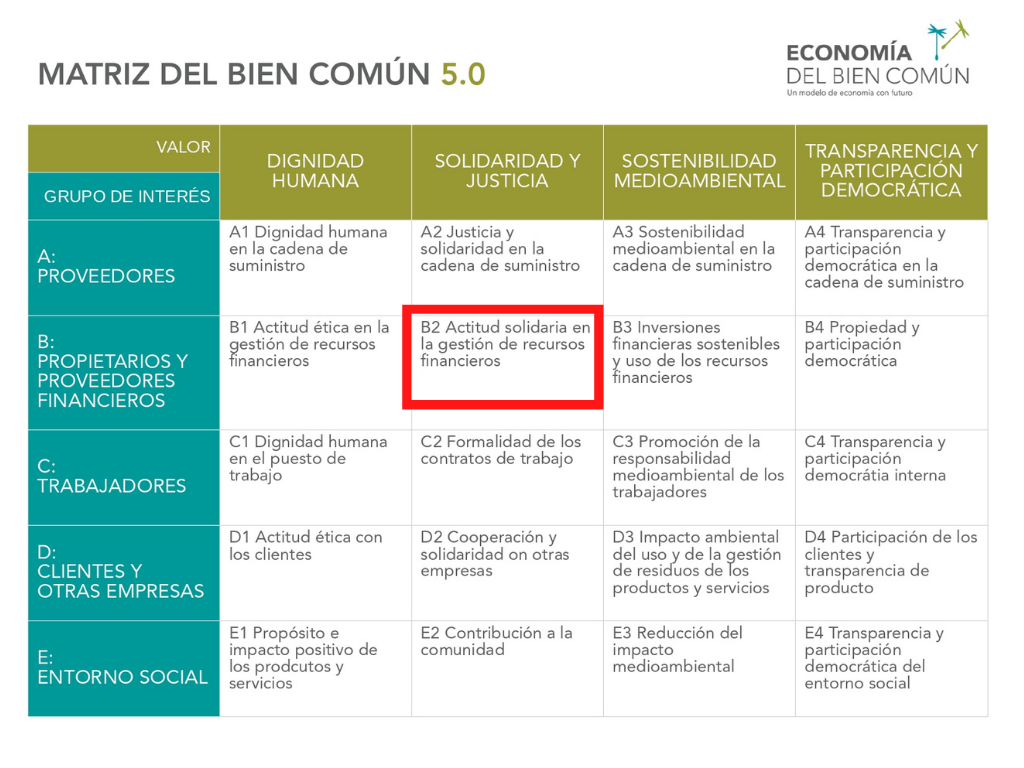

- La Economía del Bien Común (EBC), es una iniciativa que busca transformar el modelo económico, político y social, basándose en el respeto de la dignidad humana, la solidaridad, la democracia y la sostenibilidad ambiental. La EBC se basa en los mismos valores que hacen florecer las relaciones sociales: la confianza, la solidaridad, la armonía, la cooperación. La iniciativa entiende que el modelo a seguir por las organizaciones debe ser abierto, moldeable, adaptable, apartidista, participativo, y sostenible.

El común denominador de las iniciativas nombradas anteriormente es que los valores, principios y objetivos sean articulados dentro de la gestión y de la planificación, y se comprometan en su implementación. Estas iniciativas hacen hincapié en que se deben respetar los derechos humanos y las normas laborales, preserven el medioambiente y realicen su actividad con transparencia.

Respecto a sus diferencias, se puede identificar que la iniciativa de la Economía del Bien Común, cuenta con un matriz que permite evaluar y valorar a través de indicadores los diversos componentes a ser analizados dentro de las organizaciones, logrando visibilizar aquellos aspectos que presentan fortalezas o deban ser mejorados, y ayudando en la toma de decisiones.